棚卸しはなぜ必要なの?

棚卸しとは月末や期末に在庫(つまり「まだ販売していないものがいくらあるか」)を把握することです。そして棚卸しは「儲かっているかどうか」を正確に把握するために行います。「棚卸しを実施するかどうか」、「期末の在庫がいくらか」によって、利益(=儲かったかどうか)が異なるからです。

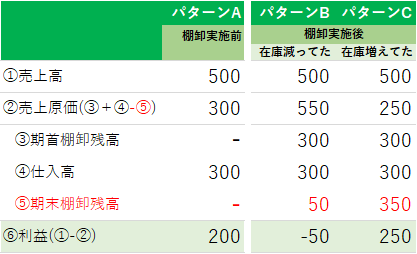

例えば以下の事例をご覧ください。パターンA~Cいずれも売上高は500、仕入高は300です。

一方で以下のような違いがあります。

・パターンA: 棚卸実施前

・パターンB: 棚卸実施後、棚卸残高(在庫量): 期首 > 期末

・パターンC: 棚卸実施後、棚卸残高(在庫量): 期首 < 期末

「棚卸しを実施するかどうか」、「期末の在庫がいくらか」によって、利益が異なることが分かります。

これは「費用収益対応の原則」という原則があるからです。

簡単に説明すると「売上に対応する分だけ費用にする」という考え方です。

つまり、期末の在庫=仕入れたけど売上になっていない⇒だから、売上原価を計算する上で「差し引く」のです。

棚卸しは在庫変動が大きい小売業や建設業(※)では特に重要です。また、試算表を定期的に作成している事業者様においては棚卸しも併せて行うことにより、タイムリーに正確な損益を把握することができるでしょう。

※建設業では未成工事支出金が在庫に相当する

《 森川 泰裕 / 中小企業診断士 》