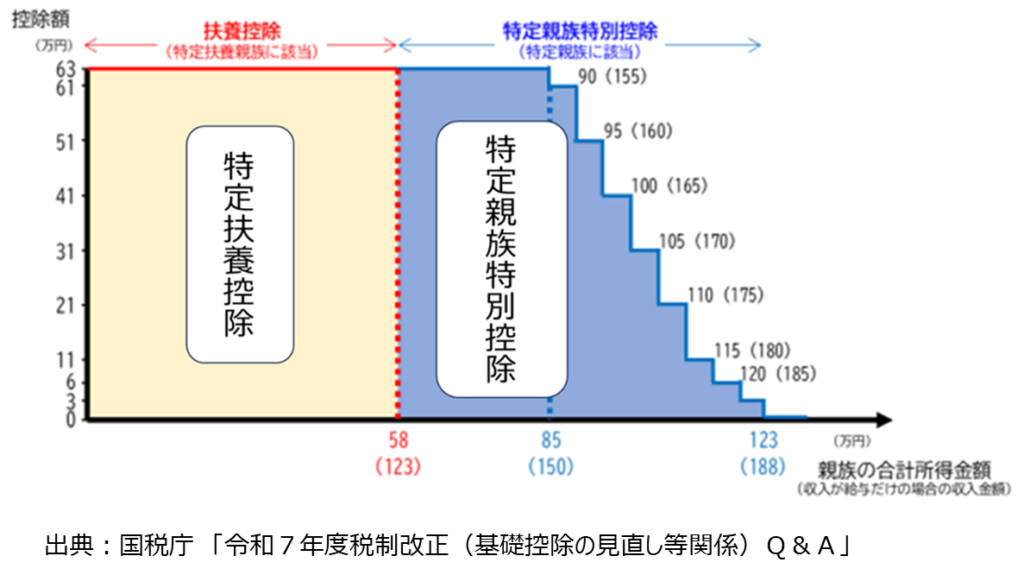

特定親族特別控除の創設

昨今の厳しい人手不足の状況において、特に大学生のアルバイトの就業調整について、税制がネックになっているとの指摘がありました。このため、19歳以上23歳未満の大学生年代の子等の合計所得金額が85万円(給与収入150万円に相当)までは、親等が特定扶養控除と同額(63万円)の所得控除を受けられ、また、大学生年代の子等の合計所得金額が85万円を超えた場合でも親等が受けられる控除の額が段階的に逓減する仕組み 『特定親族特別控除』が導入されました。

特定親族とは?

19歳以上23歳未満で、生計を一にする親族のうち、以下の所得要件を満たす人を指します。

※配偶者・青色/白色事業専従者は除く。

※里子も含む。

所得要件

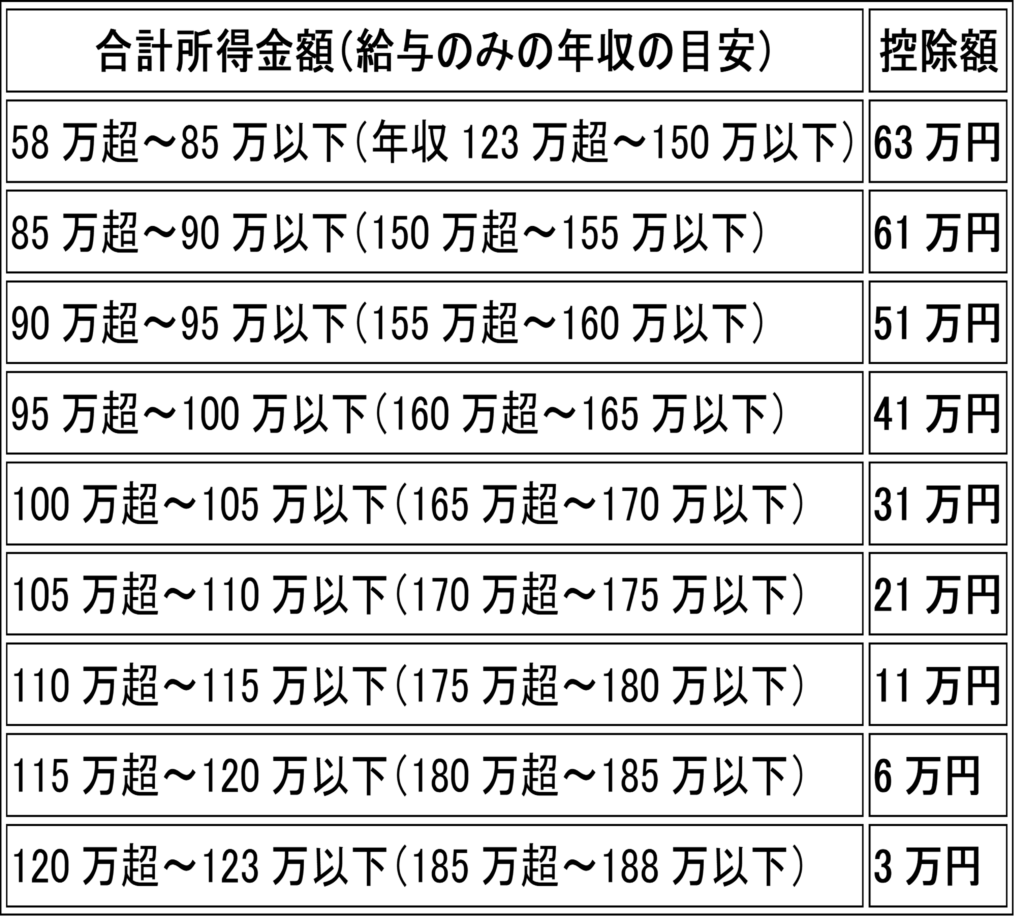

- 合計所得金額:58万円超〜123万円以下

- 給与収入のみの場合 → 年収123万円超〜188万円以下

特定扶養控除との関係

- 合計所得58万円以下の場合

→ 特定親族特別控除の対象外

→ ただし、特定扶養控除(控除額63万円)の対象になる

特定親族特別控除を受けるには 年末調整で「特定親族特別控除申告書」の提出が必要です。

特定親族特別控除額

以下の表の通り、所得に応じて段階的に控除額が減額されます。

令和8年1月以降:「源泉控除対象親族」への記載

令和8年1月以降の各月の源泉徴収の際に特定親族特別控除の適用を受ける際には、扶養控除等申告書に「源泉控除対象親族」を記載する必要があります。

所得要件(源泉控除対象とされる特定親族)

令和8年1月以降の月々の源泉徴収の際に源泉控除対象とされる所得基準は、年末調整において適用される所得要件よりも低く(厳しく)設定されていることに留意が必要です。

- 給与所得者の申告書:

→ 合計所得 58万円超〜100万円以下 - 公的年金受給者の申告書:

→ 合計所得 58万円超〜85万円以下

※記載すると、月々の源泉徴収で特定親族特別控除が反映されます。

まとめ

以下の2点について、しっかりと押さえることが重要です。

①「特定扶養控除と特定親族特別控除の違い」

②「年末調整において特定親族特別控除が適用される所得水準と令和8年1月以降の月々の源泉徴収において源泉控除対象とされる特定親族の所得水準の違い」

複雑ですが、間違いが発生しやすい内容なので、給与の支払い側は間違わないように留意し、受ける側はしっかりと会社に扶養親族の状況を報告し、適正な控除が受けられるようにしましょう。

参考:令和7年度税制改正(基礎控除の見直し等関係)Q&Ahttps://www.nta.go.jp/publication/pamph/gensen/0025005-051.pdf

《 利光 洋一 / 中小企業診断士・公認会計士・税理士 》