黒字転換のイメージを掴もう!~業績改善は3つの方法の組合せ

市場規模の縮小や物価高の影響等により、赤字となっている事業者は依然として多いです。経営改善への取組みを検討する際、まずは「黒字転換するためには何をどの程度改善させる必要があるのか」という点を確認すると良いでしょう。様々な施策を立案したとしても、状況によっては効果が限定的だったり、踏み込みが不十分だったりするケースがあります。こうしたことを防ぐために、予め黒字転換のイメージを掴んでおくと良いでしょう。

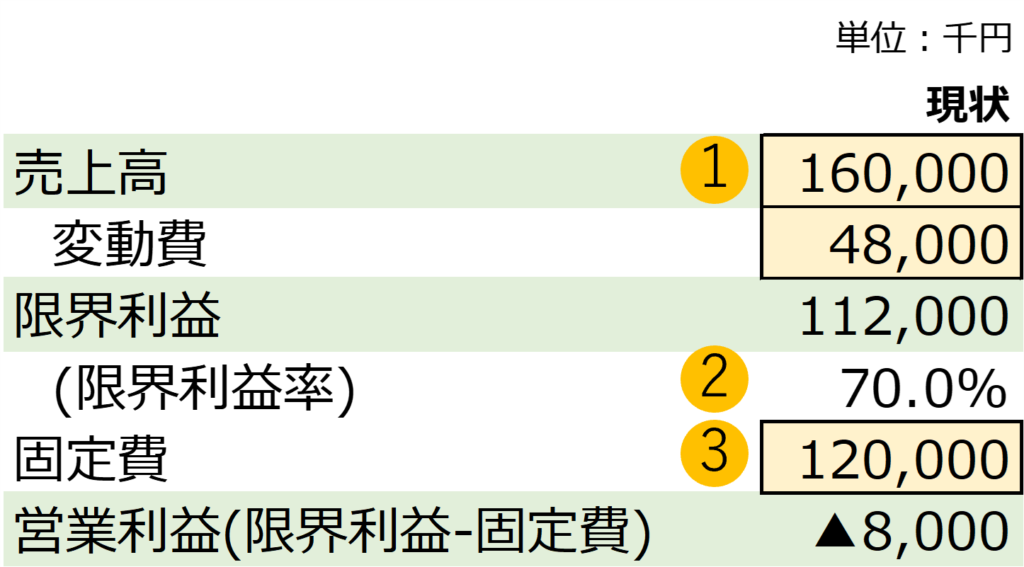

例えば、現在の業績が以下の通りだったとします。

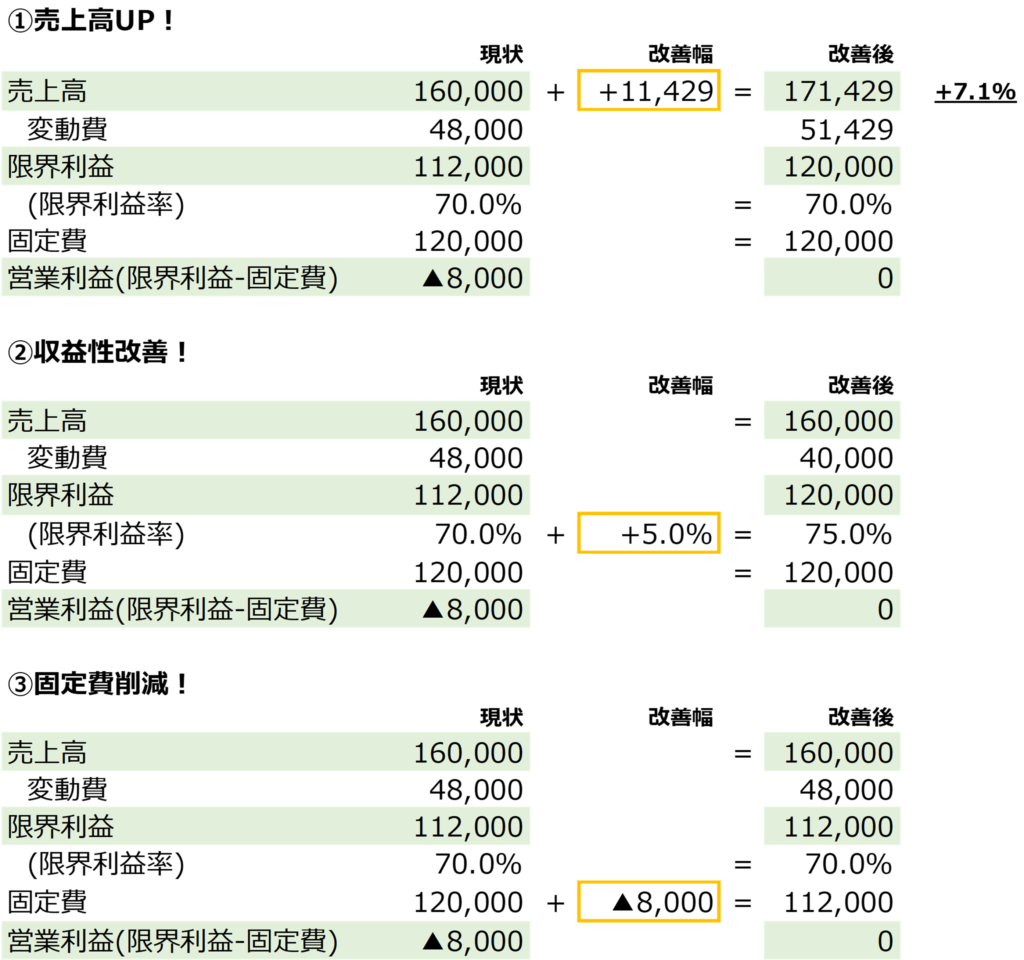

業績改善の大きな方向性は以下の3つです。

①売上高UP

②収益性(限界利益率)改善

③固定費削減

限界利益率とは売上高に占める限界利益の割合を指します。限界利益とは売上高から原材料や外注加工費等売上高に連動する費用である変動費を差し引いた利益を指します。また、固定費とは人件費や家賃、通信費、広告宣伝費等、売上に関わらず発生する費用です。基本的には変動費以外の費用を固定費とします。

<参考>

限界利益=売上高-変動費

限界利益率=限界利益÷売上高

上記の例で①~③それぞれの取組みだけで損益をトントンにしようとすると以下のような改善が必要です。凄くハードルが高く感じてしまいます。

①売上高のUP:約11百万円(+7.1%)

②収益性改善:+5%

③固定費削減:△8百万円

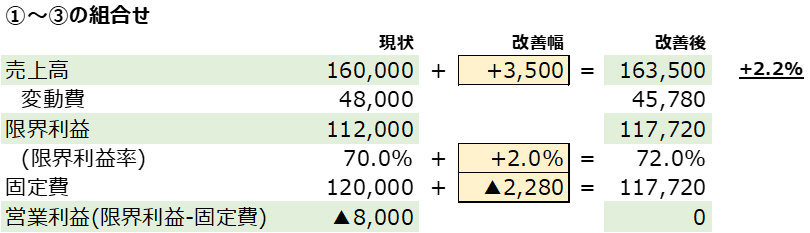

上記①~③のどれか1つの取組みだけで黒字転換させることは難しいケースが大部分です。①~③を組み合わせて、黒字転換を図って行くことが現実的です。以下は、①~③を組み合わせて、損益トントンを達成する場合の改善幅の例です。先ほどのどれか1つだけに取り組む場合よりも、手が届き易く感じられるでしょう。

上記を算出するためのテンプレートを以下からダウンロードできますので是非ご活用下さい。

《 森川 泰裕 / 中小企業診断士 》