資金繰りを学ぼう! お金の苦労を減少させる心得帖

資金繰りの基礎知識

資金繰り表とは何か

資金繰り表とはお金(現預金)の出入りと残高を予測するために作成する資料です。今回は資金繰りの「実績」ではなく、今後の資金繰りの予測や計画に焦点を当てて解説していきます。

資金繰り表の作成目的

資金繰り表を作成する目的は「予めお金の出入りと残高を予測し、必要に応じて対応することでお金が足りなくなることを防ぐこと」です。お金が足りなくなると、仕入代金や従業員へのお給料を支払えなくなり事業を継続できなくなります。このような事態を未然に防ぐために資金繰り表を作成します。

損益計画だけではなく資金繰り表が必要な理由

お金に関しては、売上や費用、利益を計画する「損益計画」と呼ばれるものがあります。損益計画は決算書の1つである損益計算書の計画のことです。ではなぜ、損益計画だけではなく資金繰り表が必要なのでしょうか。様々な理由がありますが、以下の2つが主な理由です。

~損益計画以外に資金繰り表が必要な理由~

①売上=入金ではないため

②費用ではない支出があるため

それぞれについて解説します。まず「①売上=入金ではない」という点についてです。売上高は商品を販売したり、サービスを提供したりした際に計上されます。もしも、小売店等で全ての売上を現金で頂く場合は「売上=入金」となります。一方でクレジットカードで支払われた場合、商品を既に販売しているので売上は計上されますが、お金は翌月等に入ってきます。また、企業相手の取引の場合「掛け取引(翌月以降にまとめて支払ってもらう)」が一般的です。ケースによっては、2か月後やそれ以降に売上が入金されることもあります。結果として「売り上げているのにお金はまだ貰えていない」という状態が発生します。

次に「②費用ではない支出がある」という点についてです。代表的なものは「借入金の元金返済」です。借入金の利息は費用です。そのため、損益計画に支払利息として表れてきます。一方で元金の返済は費用ではないため損益計画には出てきません(お金を借りた時に売上にならないのと同じ考え方)。一方でお金は出ていきます。

上記の2つの理由により、売上や費用、利益を計画する損益計画だけはお金の出入りや残高を正しく予測することができません。そのため、別途資金繰り表が必要だということです。

資金繰り表が必要な業種や状況

全ての事業者で資金繰り表を作った方が良いかというと決してそうではありません。以下に記載の資金繰りに気を付けなければならない業種や状況に該当する場合に作成すると良いでしょう。

<業種>

- 売上からお金が入ってくるまでに時間を要する業種

- 在庫を保有しなければならない業種

<状況>

- 赤字が続いている、又は月によって波が大きい

- 売上が急拡大している

なお、業種・状況の双方に該当した場合、資金繰り表の作成は必須と考えて良いでしょう。

資金繰り表の作り方

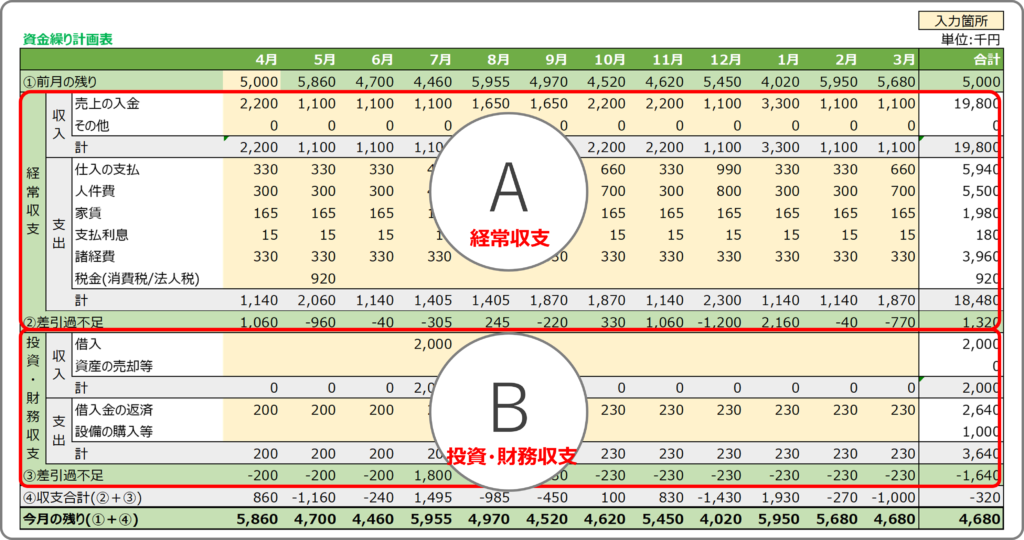

資金繰り表の構成

資金繰り表の作り方を解説するにあたり、まずは資金繰り表の大まかな構成を見ていきます。資金繰り表は大きく以下の2つの項目に分かれています。

~資金繰り表の構成~

A.経常収支:日常的な売上の入金や経費の支払い、税金の納付

B.投資・財務収支:資産の購入や売却、借入と返済

大まかな作成の流れ

資金繰り表は以下の順序で作成します。

- ステップ1:損益計画の作成

- ステップ2:資金繰り表に損益計画を反映

- ステップ3:損益計画に出てこない入出金の反映

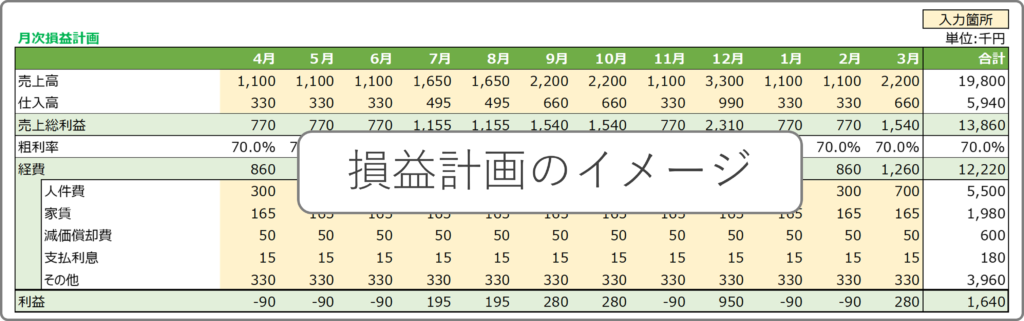

ステップ1:損益計画の作成

損益計画は売上や費用、利益の計画です。資金繰り表と損益計画は別物ですが、あくまでも今後の売上や費用、利益の計画が資金繰り表のベースとなります。今後の売上見込みや過去の費用の実績から作成していきましょう。

<ポイント>

①粗々でも良いが、保守的に作成する(売上は少なめ、費用は多め)

②費用については通帳や試算表(決算の途中経過)で実績を確認して見積もる

資金繰り表では資金不足が生じないかどうかを確認します。そのため、「高い目標値」ではなく、「少なくとも達成できるであろう水準」で損益計画を立てると良いでしょう。

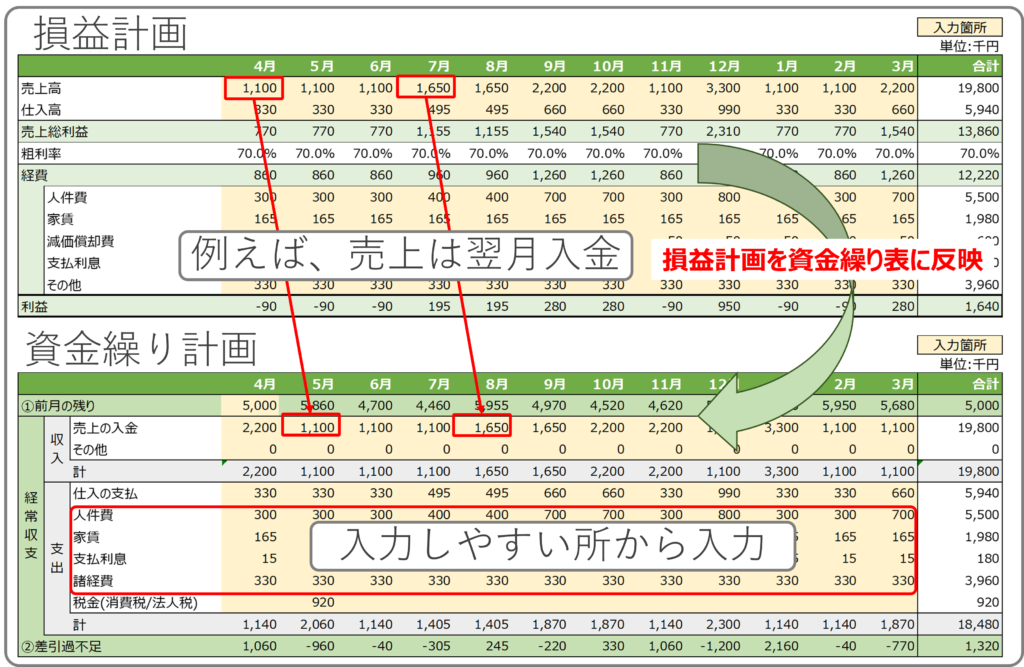

ステップ2:資金繰り表に損益計画を反映

次に損益計画をもとに資金繰り表を埋めていきます。例えば、売り上げた翌月に入金される場合「損益計画:4月の売上→資金繰り表:5月に入金」というように、実際にお金が入ってきたり、出て行ったりする時期に損益計画の各科目の金額を入力していきます。

<ポイント>

①埋められるところからドンドン埋めていく

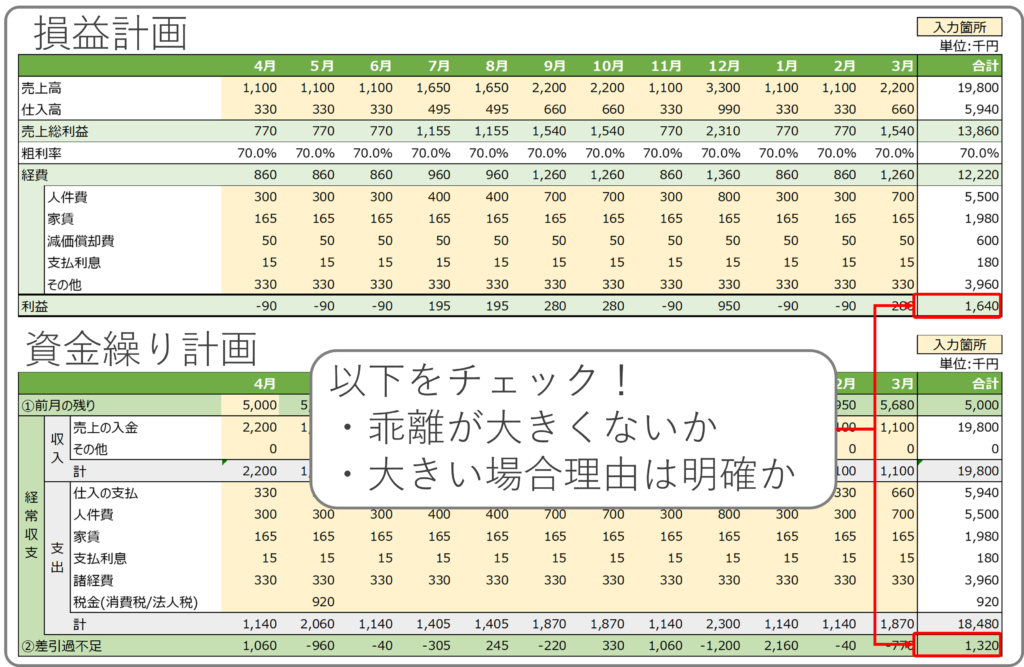

②「経常収支の差し引き過不足」の金額と「損益計画の利益」が大きく乖離していないか、乖離している場合は理由が明確か確認する

資金繰り表をいざ作成しようとしても「手が進まず断念してしまう」ことが良くあります。そうならないように、まずは人件費や家賃の支払い等簡単に分かる所からドンドン埋めていき、色々と考慮すべきことがある売上の入金については最後に埋めても良いでしょう。

また、資金繰り表の「経常収支」の部分は主に損益計画の数字で構成されます。そのため「経常収支の差引過不足」と「損益計画の利益」は近い金額になります。一方で売上が増加傾向の中、経費の支払いが先行する場合は「経常収支の差引過不足」<「損益計画の利益」となることが多いです。このような事情がないにも関わらず乖離している場合は、「漏れや重複」が発生している可能性があるので確認しましょう。

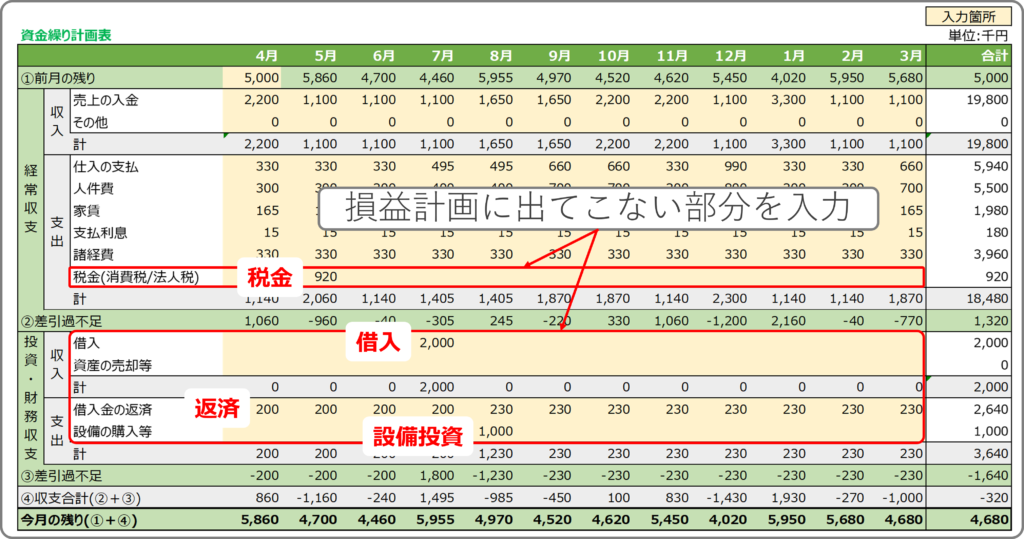

ステップ3:損益計画に出てこない入出金の反映

最後に損益計画に出てこないお金の出入りを資金繰り表に反映させていきます。

<主な項目>

①借入及び借入金の返済(元金)

②設備投資

③消費税や法人税の納付

消費税の納付については「課税事業者か免税事業者か」、「損益計画や資金繰り表を税込で作成しているか、税抜で作成しているか」に応じて、計上するようにしましょう。

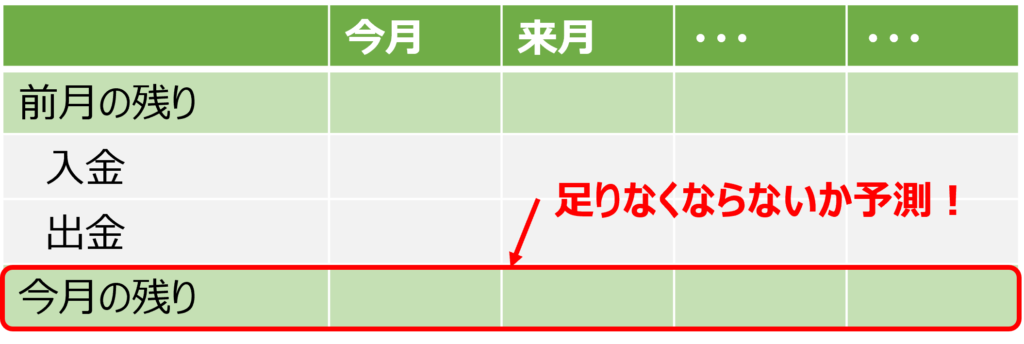

以上が資金繰り表の作成方法です。なお、実務上は常に6か月程度先までの資金繰り表を作成しておくことが一般的です。また、資金繰り表の更新は、過ぎた月の預金残高(今月の残り)だけを更新する形でも良いでしょう。内訳の実績まで更新できれば良いですが、負担が大きかったり、難しかったりするからです。

資金繰りが厳しくなりそうな時の対応策

資金繰り表を作成したら、一番下の預金残高(今月の残り)を確認します。そして、資金不足(預金がマイナス)が予想されたり、資金が薄くなることが予想されたりする場合はその対応方法を考えます。なお、「資金が薄い」目安は「預金残高(今月の残り)<1~1.5か月分の支払金額」です。これを下回ると、月末時点では資金は回るけれど、月の途中の支払が集中する日(25日等)では資金不足に陥る可能性があるからです。

そして、資金不足への対応策としては以下のような選択肢があります。なお、業績、つまり損益が赤字の場合は少なくともA-①「損益改善」への取組みが必須になるでしょう。

A.経営改善

①損益改善(売上Up、採算改善、コスト削減)

②在庫の圧縮、適正化

B.資金調達

①金融機関からの借入

②保険や共済の契約者貸付(又は解約)

C.決済条件の変更(入金を早く、支払を遅く)

D.資産の売却

上記のように様々な選択肢がありますが、やはり金融機関からの借入がベーシックな対応策です。

金融機関との関係づくり

金融機関に融資の相談をする場合、予め関係性を構築できていると相談しやすいです。最後に金融機関との関係づくりについてポイントを記載します。

<ポイント>

①定期的にコミュニケーションを取ろう!

→3か月ごとに試算表を渡す等のルーティーンがあると定期的に接点が持てます。

②担当者だけでなく、担当者の上司とも接点を持っておこう!

実は②も極めて大切です。融資の可否は担当者の上席・審査担当者・副支店長・支店長との協議(稟議含む)を経て決まります。そして、担当者以外に事業者と直接接点を持っている人物がいない場合、担当者が孤立してしまい、中々スムーズに審査が進まないことが良くあります。一方で担当者の上席と接点を持ち、当該上席者が事業者に好意的な印象を持っていた場合、そのような事態にはなりにくいです。上席者も事業者のことを知っているので、担当者をフォローし前に進めていきやすいからです。

事業を継続できなくなるのはお金が底をついた時です。資金繰り表を作成することで残りのお金を予測し、必要に応じて早い段階で対応策を講じていきましょう!

以下から損益計画と資金繰り表を作成できるフォーマットをダウンロードすることができますので、是非ご活用ください。