値上げしたのに利益がでない ~値上げと損益分岐点の関係~

仕入価格や人件費の上昇を価格転嫁していく動きが活発になっています。一方で、値上げしたにも関わらず利益が減ったり、十分な利益を確保できなかったりすることがあります。様々なケースが想定されますが、ここでは「値上げ後もこれまでと同じ売上高を確保できているにも関わらず、思ったより儲からない」事例を取り上げます。

ポイントは「利益率の悪化に伴う損益分岐点売上高の上昇」です。

具体例を見ていきましょう。

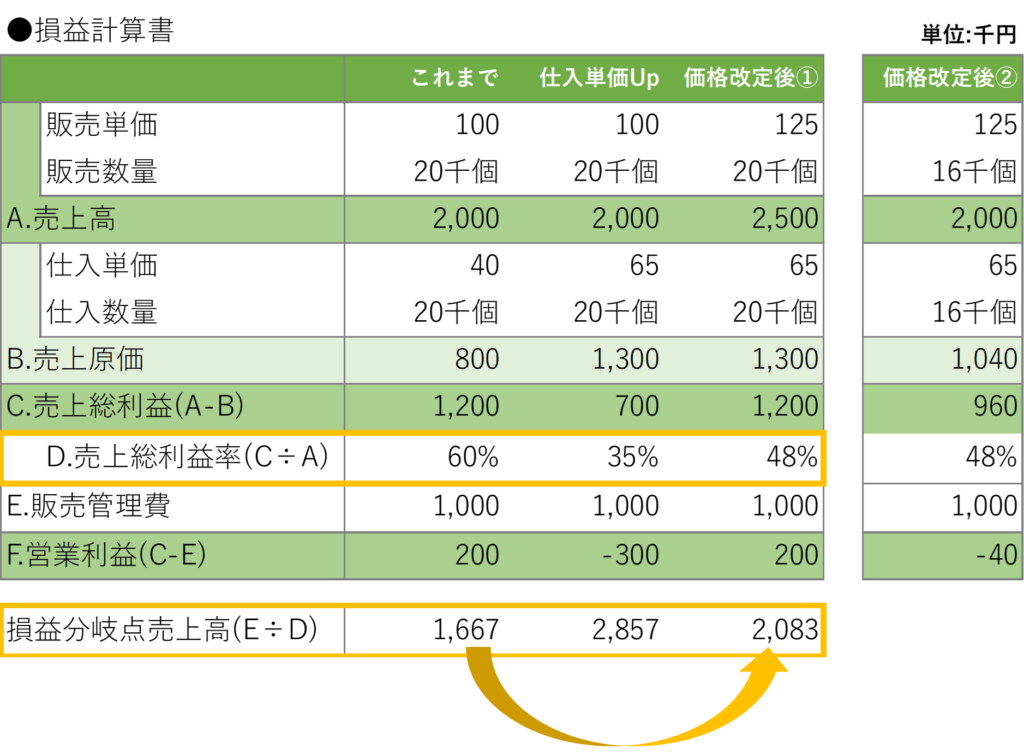

これまでは1個40円で仕入れていたものを100円で販売していました。ところが、仕入単価が1個25円上昇して65円になりました。このままでは、1個当たりの利益が60円から35円に減ってしまいます。そこで、販売単価も25円上げて125円にしました。これにより1個当たりの利益は仕入単価上昇前の水準である60円を確保できます。

もしも、値上げ後もこれまでと同じ数量を販売できれば、以下の「価格改定後①」の通り「これまで」と同じ営業利益200千円を確保できます。

注意が必要なのは、価格改定後の損益分岐点売上高がこれまでよりも上昇してしまう点です。具体的には、「これまでは1,667千円」売上高を確保すれば、営業利益がトントンになりましたが、「価格改定後は2,083千円」売上高を確保する必要があります。

なぜ、仕入単価の上昇分を価格転嫁したのに損益分岐点売上高が上昇するのでしょうか?それは、今回のケースでは値上げしたとしても、売上総利益率が「これまで」よりも低下するからです(60%から48%に低下)。

そして今回の事例で、もしも「価格改定後②」のように「これまで」と同じ売上高2,000千円しか確保できなければ、営業利益はマイナスになってしまいます。

※損益分岐点売上高:営業利益がトントンになる売上高で固定費÷限界利益率で算出する。今回の事例では固定費=販売管理費、限界利益率=売上総利益率としている。

なお、仕入単価が上昇しているにも関わらず価格転嫁を行えないと最も厳しい状況になります。具体的には、上記「仕入単価Up」のケースのように損益分岐点売上高が大きく上昇します。そして、値上げせずにこれまでと同じ販売数量しか売れなければ赤字になってしまいます。ですので、やはり価格転嫁は必要でしょう。

以上のことから以下の点を抑えておくと良いでしょう

- 値上げしても、粗利益率はこれまでよりも悪化してしまうことがある。

※粗利益率を維持できるような値上げが出来れば良いが、値上げ金額が大きくなり顧客の理解を得にくい。 - 粗利益率の悪化により、損益分岐点売上高が上昇する可能性がある。

- 値上げ後は、目標とする売上高をこれまでよりも高く設定する必要がある。

まずは決算書等から損益分岐点売上高を計算し、認識と相違ないか確認すると良いでしょう。

《 森川 泰裕 / 中小企業診断士 》