【個人事業主向け】貸借対照表の元入金を徹底解説!

1.貸借対照表とは

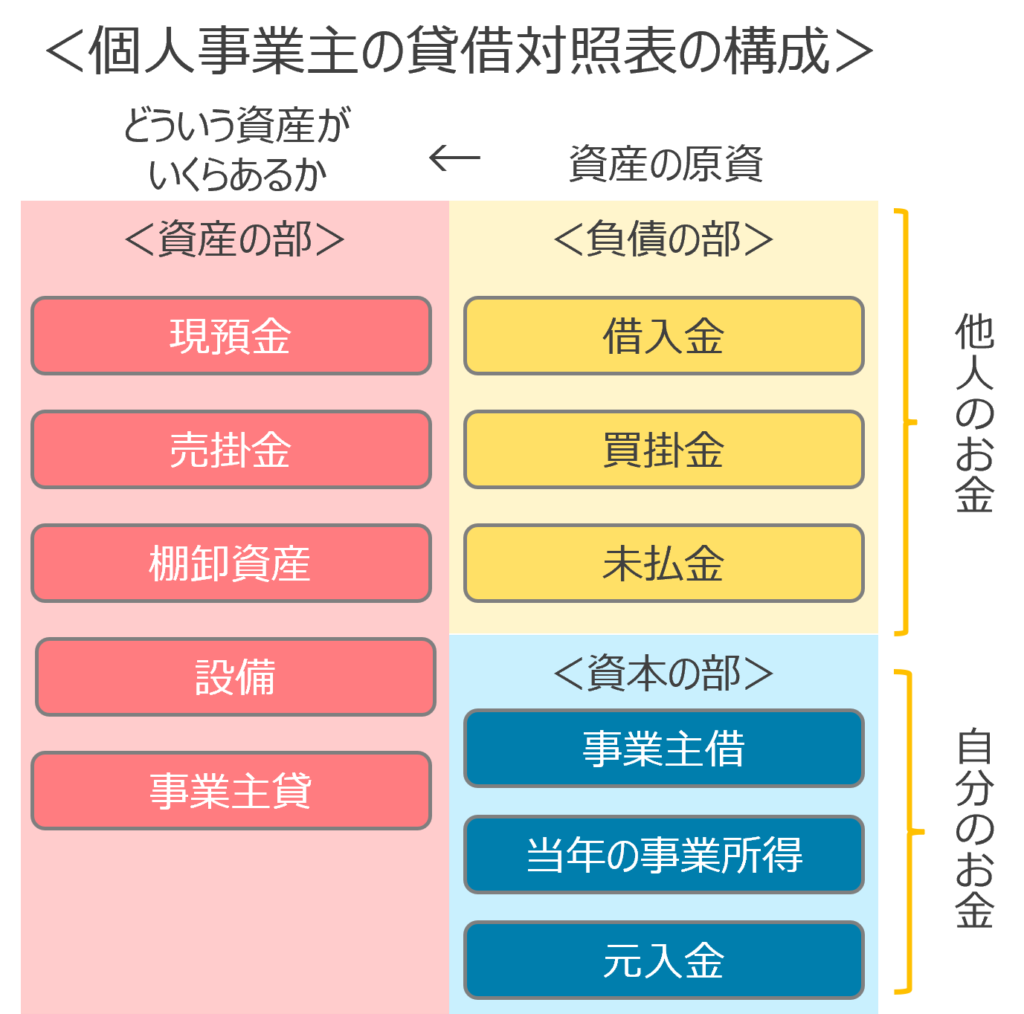

個人事業主の貸借対照表は年末時点で、どのような資産がいくらあるか、その資産の原資は何かを表すものです。左側が資産の部で預金や売掛金、機械等の設備、事業主貸等があります。右側は負債と資本(純資産)に分かれ、左側の資産が何で賄われているかを表しています。負債には買掛金や金融機関からの借入金等があります。また、資本(純資産)は事業主借、事業所得(事業の利益)、元入金から構成されます。事業主貸と事業主借の内容は以下の通りです。

- 事業主貸:個人事業の財布から個人の財布への支出

- 事業主借:個人の財布から個人事業の財布への入金

※事業主借を負債と考えるか、資本と考えるかという点については諸説あるようだが、ここでは元入金について理解しやすいように資本としている。

2.元入金とは

元入金は個人事業に投下している自分のお金です。法人でいう資本金に当たりますが、違いがあります。大きな違いは金額が変わるか、変わらないかという点です。

法人の資本金は基本的には毎年同じ金額ですが、個人事業主の元入金は毎年金額が変動します。この点が元入金を理解しにくくしています。

- 法人の資本金:金額は毎年同じ

- 個人事業主の元入金:金額が毎年変わる

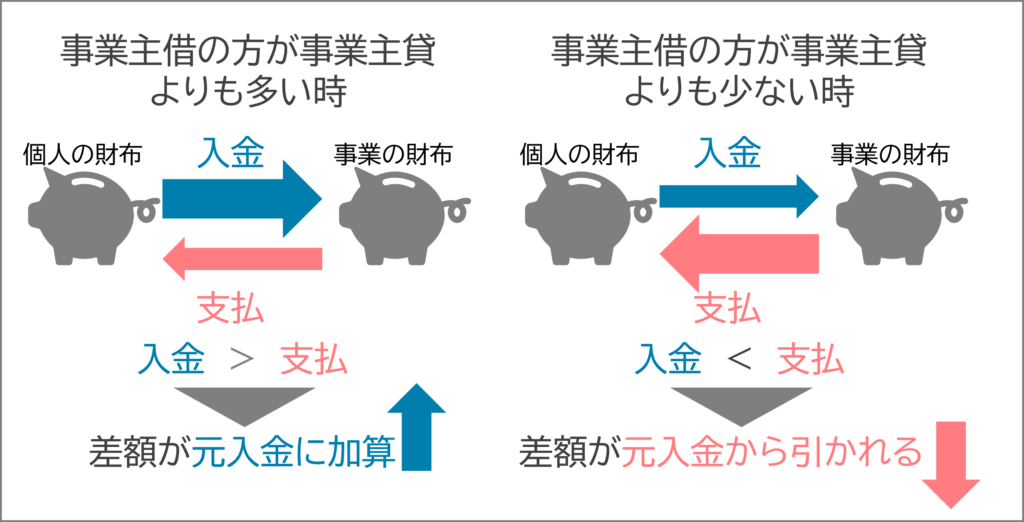

具体的には毎年、年初に以下の計算式で元入金は再計算されます。

ポイントは以下の2点です。

- 利益に相当する事業所得が足される(マイナスの時は引かれる)

- 事業主借と事業主貸が相殺される

- 個人の財布から事業の財布への入金>事業の財布から個人の財布への支出

→差額が元入金に足される - 個人の財布から事業の財布への入金<事業の財布から個人の財布への支出

→差額が元入金から引かれる

3.事例で見てみよう

イメージできるように事例を見てみましょう。なお、以下の事例では話を分かりやすくするために、減価償却費や借入金の返済、生活費は考慮していません。

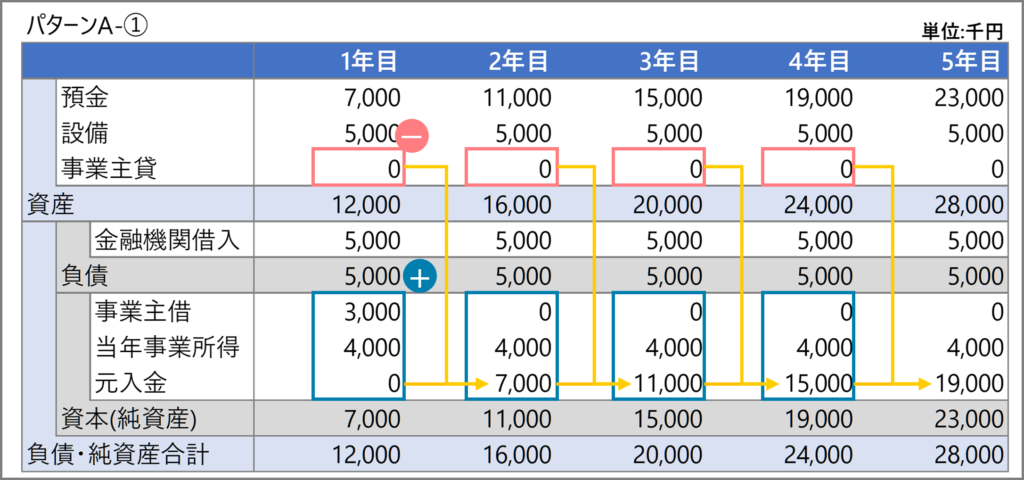

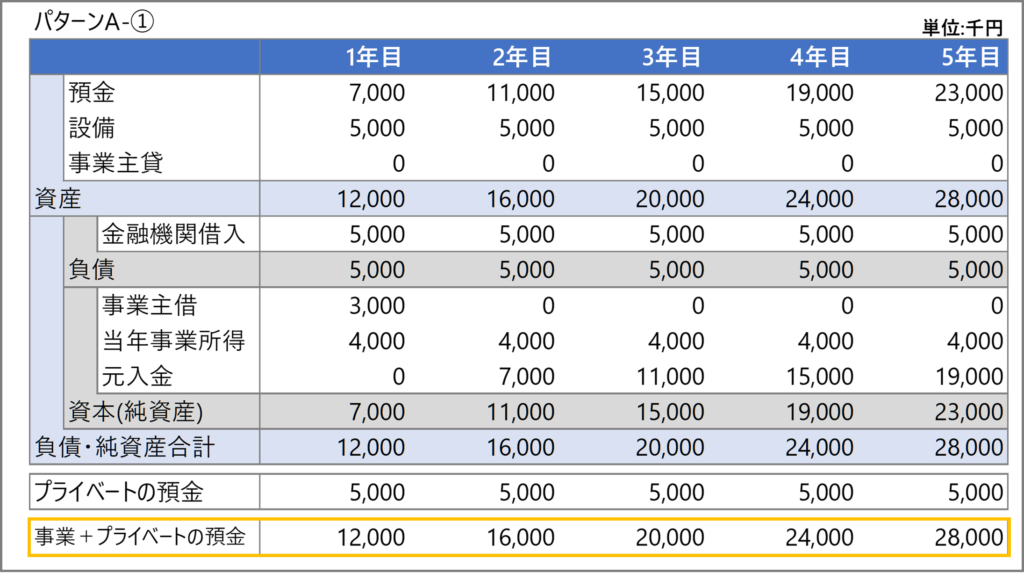

パターンA-①は事業所得を毎年4,000千円計上し、事業主貸及び事業主借が2年目以降発生していない事例です。

この場合、元入金は2年目7,000千円(+7,000千円)、3年目11,000千円(+4,000千円)、4年目15,000千円(+4,000千円)、5年目19,000千円(+4,000千円)と推移します。

<計算式>

2年目の元入金7,000千円

=1年目の元入金0円+1年目の事業所得4,000千円+1年目の事業主借3,000千円-1年目の事業主貸0円

3年目の元入金11,000千円

=2年目の元入金7,000千円+2年目の事業所得4,000千円+2年目の事業主借0円-2年目の事業主貸0円

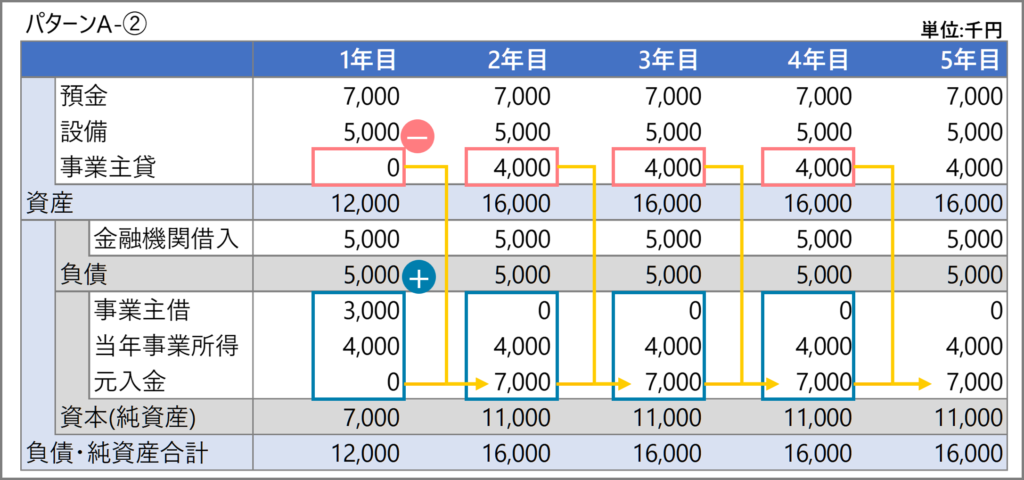

次にパターンA-②をご覧ください。事業所得はパターンA-①と同じく毎年4,000千円です。違いは2年目以降、毎年、事業所得と同額の事業主貸が発生している点です。つまり、毎年、利益全額を「事業の財布から個人の財布に移動させている」ということです。

この場合、元入金は2年目7,000千円(+7,000千円)、3年目7,000千円(±0円)、4年目7,000千円(±0円)、5年目7,000千円(±0円)と推移します。

<計算式>

2年目の元入金7,000千円

=1年目の元入金0円+1年目の事業所得4,000千円+1年目の事業主借3,000千円-1年目の事業主貸0円

3年目の元入金7,000千円

=2年目の元入金7,000千円+2年目の事業所得4,000千円+2年目の事業主借0円-2年目の事業主貸4,000千円

A-①もA-②も同じ業績(事業所得)です。そして、事業の預金と個人(プライベート)の預金の合計も以下の通り同じです。お金を「事業の財布と個人の財布」のどちらに置いているかの違いだけで、元入金の金額は変わってくるのです。

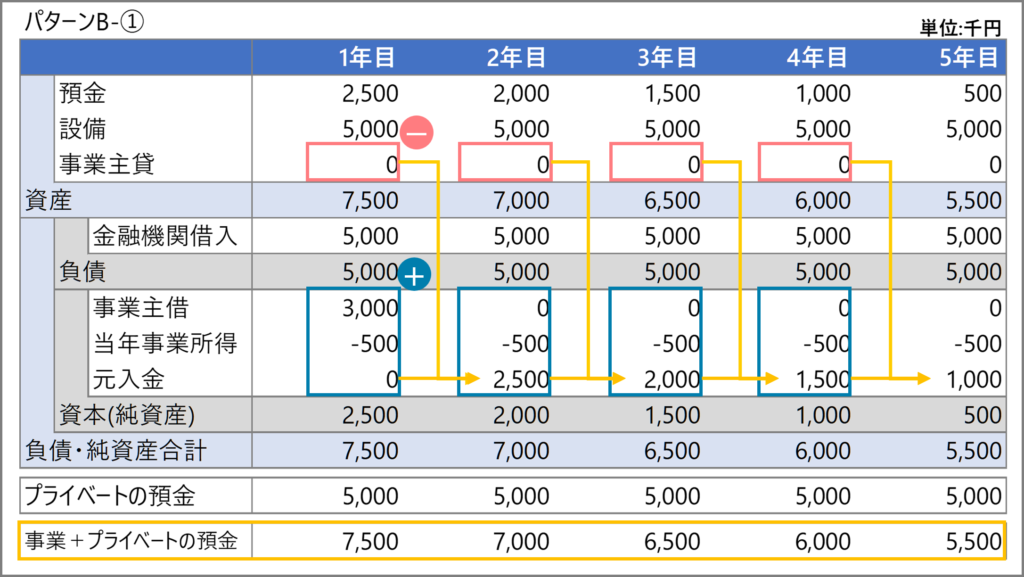

次に事業所得がマイナスで推移した場合の元入金の推移を見ていきます。パターンB-①は事業所得が毎年▲500千円となっていますが、2年目以降「個人の財布」から補填していない、つまり事業主借が発生していないケースです。この場合、元入金は2年目以降500千円ずつ減少します。

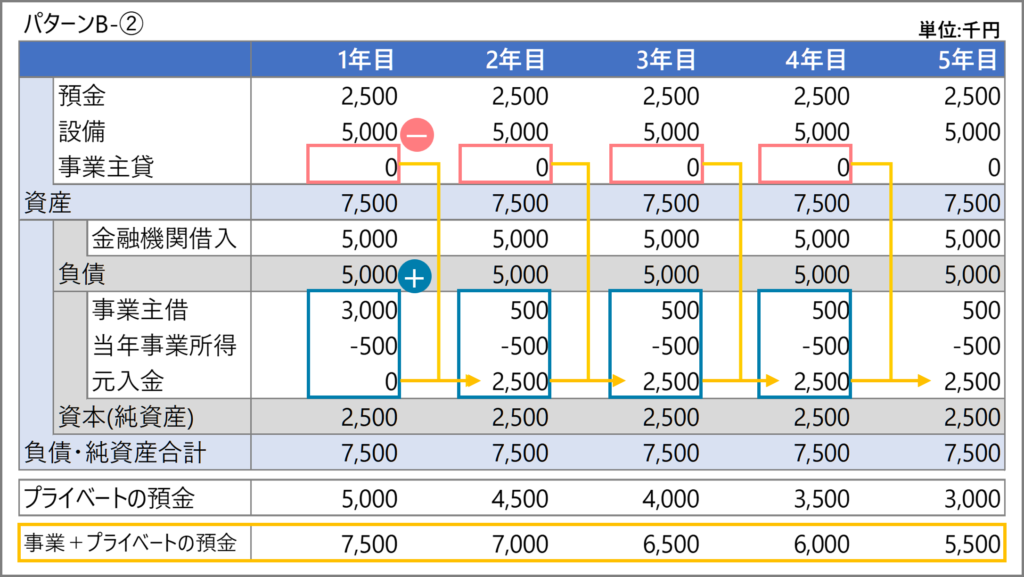

一方で、パターンB-②は事業所得の▲500千円を2年目以降「個人の財布」から補填している、つまり事業主借が発生しているケースです。この場合、元入金は2,500千円のまま推移します。

なお、パターンAと同様に事業の預金と個人(プライベート)の預金の合計は①と②で同じです。

4.まとめ

ここまでの解説の通り、元入金の金額はお金を「事業の財布」と「個人の財布」のどちらに置いておくかで左右されます。この点を踏まえると、貸借対照表の元入金の金額自体はそれ程重要ではなく、以下の方が大切だと言えます。

- 事業所得の金額が十分な水準か(借入や生活費を賄えるか等)

- 「事業の財布」と「個人の財布」の合計の預金残高が増えているかどうか

《 森川 泰裕 / 中小企業診断士 》