目標利益達成のための価格設定

販売価格や提供価格の決め方はいくつかあります。今回は「コストと目標利益」から価格を設定する方法について解説していきます。

イメージを掴んで頂くために「オーダーメイドの革財布を作る会社(人員は社長1名のみ)」を事例として取上げています。なお、ここでご紹介する考え方や計算方法は製造業や建設業、サービス業(飲食除く)で活用できる方法ですので参考にして下さい。

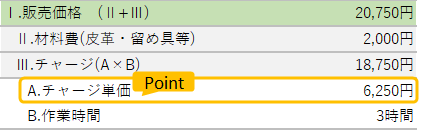

結論としては、以下が革財布1点の販売価格を決める簡易的な計算式です。

<革財布屋さんの販売価格の計算式>

「Ⅱ.材料費」と「Ⅲ.チャージ」を合計した金額を販売価格とします。チャージは材料費等の製品・サービスの直接的な原価に「上乗せする金額」と考えて下さい。そして「A.チャージ単価」は作業時間1時間あたりの「上乗せ金額」です。なお、オーダーメイドですので製品によって材料費や作業時間は異なります(A.チャージ単価は一定)。その結果、販売価格も変わります。

上記の中で材料費と作業時間は比較的容易に見積もれるかと思います。ポイントとなるのは「A.チャージ単価」の算出です。チャージ単価は以下のように「➀チャージ合計」を「②稼働時間」で割って算出します。

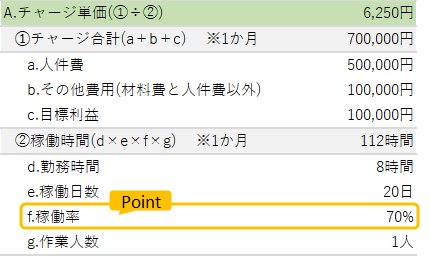

<A.チャージ単価の算出方法>

➀チャージ合計

「a.人件費」及び「b.その他の費用」の見込み額に「c.目標利益」を足して算出します。

②稼働時間

1か月間の内「作る時間」に充てられる時間です。ポイントは1日8時間全てを「作る時間」に充てられる訳ではないという点です。勤務する8時間の中で経理業務や商談等「作る以外の時間」もあります。そのため、「f.稼働率」を設定(任意の水準)し「作る時間」を少なく見積もっておきます。

<チャージ単価のイメージ>

材料費以外の費用と利益を回収するためには、作業時間1時間当たり何円貰わないといけないか

今回ご紹介した方法で価格設定を行い、費用と稼働時間も想定通りとなれば、計算上は目標利益を確保できます。一方で現実的には想定通りに行かないこともあるかと思います。しかしながら、少なくとも価格設定をする段階では目標利益を達成できるよう計画することは重要です。

↓下記リンクより試算シートがダウンロードできます。ぜひご活用ください。

https://nerisapo.net/wp-content/uploads/2024/03/mokuhyoukanri_sisan.xlsx

《 森川 泰裕 / 中小企業診断士 》